RESTRIKE МОНЕТИТЕ

12/06/2026

Статии

РЕЗЮМЕ: Правният режим на покупко-продажбата на монети в България е многопластов — той зависи преди всичко от вида на монетата. Ключовото разграничение е между движими културни ценности (ДКЦ), чиято търговия е строго регулирана, и монетите, които нямат такъв статут и се търгуват свободно. Основният закон е Законът за културното наследство (ЗКН), подкрепен от Наказателния кодекс, ЗДДС и европейски регламенти. Статията систематизира актуалната нормативна рамка към май 2026 г.

Правният режим на търговията с монети в България се определя от следната нормативна уредба:

Преди всяка сделка с монети е необходимо да се установи дали монетата е движима културна ценност (ДКЦ) по смисъла на ЗКН. Отговорът определя целия правен режим.

Съгласно чл. 7, ал. 1 ЗКН, движима културна ценност е всяко материално свидетелство за човешко присъствие и дейност, което е от значение за общността и има научна или културна стойност. Монетите попадат в тази категория, когато имат историческо, нумизматично или художествено значение.

На практика в тази категория попадат: почти всички антични монети (гръцки, римски, тракийски, византийски); средновековни монети; монети, официално идентифицирани по реда на ЗКН като ДКЦ.

Чл. 7, ал. 4 ЗКН изрично изключва от статута на ДКЦ:

ПРАКТИЧЕСКИ ИЗВОД: Масовите монети от обращение (стотинки, левове, евроцентове), стандартните възпоменателни монети на БНБ и чуждестранните централни банки, и повечето монети след 1800 г. НЕ са ДКЦ и се търгуват напълно свободно, без каквото и да е специално разрешение.

Правен статут на основните категории монети в България

Покупко-продажбата на монети, които не са ДКЦ (съвременни монети, стандартни колекционерски монети след 1800 г. без историческо значение), е напълно свободна. Тя се подчинява на общите правила на Закона за задълженията и договорите (ЗЗД) за договора за покупко-продажба.

Няма изискване за специална форма, регистрация или разрешение. Страните договарят свободно цена, условия и начин на плащане.

Продажбата на движими културни ценности между физически лица е правно допустима, но е обвързана с важни изисквания.

ВНИМАНИЕ: Продажбата на ДКЦ чрез онлайн платформи (OLX, Facebook Marketplace, eBay) не е забранена, но носи правни рискове, ако монетата е с неизяснен произход. При проверка от органите тежестта на доказване на законния произход е върху притежателя.

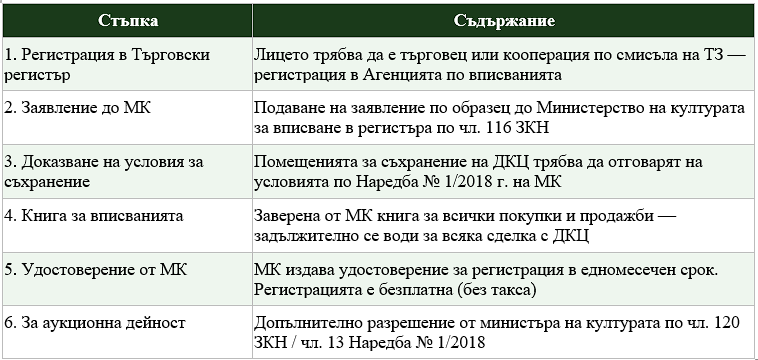

Съгласно чл. 115–116 ЗКН, търговска дейност с движими културни ценности може да се извършва само от лица, вписани в специалния регистър на Министерство на културата. Регистрацията е задължителна при системна или занаятчийска дейност по покупко-продажба на ДКЦ.

Физическите лица, извършващи еднократни продажби от личната си колекция, обикновено не попадат в категорията „търговец“ по смисъла на ЗКН, но при съмнение е препоръчително да се направи правна консултация.

Стъпки за регистрация на търговец с ДКЦ по чл. 116 ЗКН

Регистрираните търговци с ДКЦ са длъжни (Наредба № 1/2018, чл. 5–7):

Провеждането на търгове (аукциони) с предмет ДКЦ изисква допълнително разрешение от министъра на културата — извън регистрацията по чл. 116 ЗКН. Правната основа е чл. 120 ЗКН и чл. 13 от Наредба № 1/2018 г.

Онлайн аукционите с ДКЦ се подчиняват на същото изискване. Платформи, базирани в чужбина (Heritage, Sixbid и др.), попадат под законодателството на своята юрисдикция, но покупката от тях от страна на български граждани следва да е съобразена с изискванията за внос по Регламент (ЕС) 2019/880.

Идентификацията е официален процес, при който компетентен орган (музей или нумизматично дружество) установява дали дадена монета е ДКЦ, определя нейния вид, период, произход и стойност, и издава официален документ (удостоверение). Тя е уредена в Наредба № Н-3/2009 г. на МК.

Идентифицираната монета се вписва в Регистъра на движимите културни ценности на МК. Регистрацията не е задължителна за притежателите, но е силно препоръчителна — особено при по-ценни монети, тъй като:

Заявлението за идентификация се подава до директора на регионален или национален музей. Музеят е длъжен да извърши идентификацията, след което може да поиска монетата за временно задържане с цел установяване дали не е издирвана.

Таксата за идентификация е в размер на 8–15 лв. на монета (данните са от нумизматични форуми; точните такси се определят от ценоразписа на съответния музей). Срокът за издаване на удостоверение след идентификация е 1 месец. Законът не урежда краен срок за самото събиране на комисията — на практика процесът може да отнеме повече.

Стандартната ставка на ДДС в България е 20%. Тя се прилага при търговска продажба на монети от регистрирани по ЗДДС лица, освен в следните случаи:

Физическите лица, реализиращи доходи от продажба на монети, дължат данък по ЗДДФЛ. Доходите от продажба на движимо имущество са облагаеми с 10% плосък данък, деклариращ се в годишната данъчна декларация по чл. 50 ЗДДФЛ.

Изключение: продажбата на движимо имущество, придобито повече от 3 години преди продажбата, е освободена от облагане. Инвестиционното злато не се третира от НАП като движимо имущество — доходите от него подлежат на облагане.

Юридическите лица — търговци с монети — дължат корпоративен данък (10%) върху печалбата от дейността по общия ред на Закона за корпоративното подоходно облагане (ЗКПО).

Износът на движими културни ценности извън ЕС е регламентиран от Регламент (ЕО) № 116/2009 на Съвета. Изисква се разрешение за износ, издадено от министъра на културата.

Вносът на ДКЦ от трети страни (извън ЕС) е регулиран от Регламент (ЕС) 2019/880 (в сила от юни 2025 г. за повечето категории). Изисква се декларация или лиценз за внос в зависимост от категорията и стойността.

При покупка от неевропейска онлайн платформа (напр. Heritage Auctions в САЩ): при стойност над 150 EUR — митническо оформяне и ДДС при внос (20%). За монети с особена историческа стойност — проверка за спазване на Регламент 2019/880.

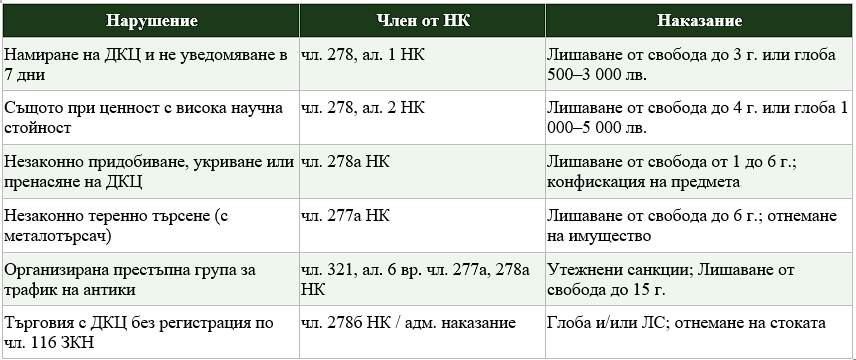

Монетите, открити при теренни проучвания, строителни дейности или случайно в земята, са публична държавна собственост по силата на чл. 2а, ал. 1 ЗКН. Намирачът е длъжен да ги предаде и да уведоми органите.

НЕЗАКОННОТО ТЕРЕННО ТЪРСЕНЕ с металотърсач без разрешение (чл. 277а НК) е тежко престъпление. Незаконното търсене, задържане и продажба на намерени монети се наказва с лишаване от свобода до 6 години и отнемане на имуществото. ГДБОП активно разследва подобни случаи — само през март 2026 г. са арестувани 5 лица в три области.

Наказания за нарушения, свързани с монети и ДКЦ (актуален НК)

В заключение, правният режим на покупко-продажбата на монети в България е ясен, но изисква внимание към вида на монетата. Основното правило е просто: ако монетата е движима културна ценност — съобразявайте се с изискванията на ЗКН; ако не е — търгувайте свободно.

Отговорното колекциониране — покупка от законни канали, документиране на произхода, деклариране на доходи — не само защитава колекционера от правна отговорност, но и допринася за опазването на националното историческо наследство и за здравия, прозрачен нумизматичен пазар.

Провениенцията — документираният произход на монетата — е правна защита, пазарна стойност и морална отговорност едновременно. Тя е в интерес на всеки добросъвестен участник на пазара.

ВАЖНА БЕЛЕЖКА: Този материал има изключително информационен характер и не представлява правна консултация. Нормативната уредба подлежи на промяна. При конкретни правни въпроси се консултирайте с лицензиран адвокат или с Министерство на културата на Република България.